TAX RETURN 2014-3(国外居住者の保険の罰金)

- 2015.03.18

- 米国タックスリターン備忘録

恐るべしオバマケア。

細々と日本で暮らす私に「罰金」を払えとおっしゃるのでしょうか?

そんなことはあるまいと、いやあってはならないと調べました・・・

まずACA( Affordable Care Act)の手引きがあるかを探してみました。

行きついたサイトは、「healthcare.gov」。

このサイトは、政府が運営するオンライン健康保険市場「Health Insurance Marketplace」(保険が購入できるオンラインサイト)です。

トップページを眺めていると下に4つのカテゴリーが並んでおり、それぞれ・・

①TAX QUESTION?(税の質問)

②GET 2014 EXEMPTION(2014年の除外対象)

③COVERAGE TO CARE(保障の金額)

④CONTACT US

②の免除対象がもしかすると・・・下の「FIND EXEMPTIONS」をクリック!

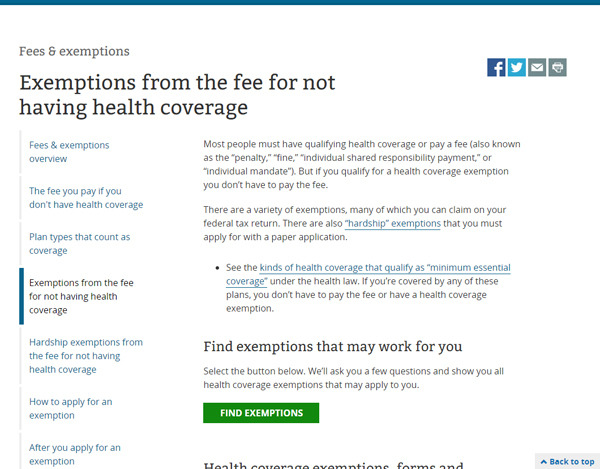

Exemptions from the fee for not having health coverage(健康保険に加入していない人のペナルティーからの除外)というページになりました。

ひょっとして当たりかも。

最初に免除対象として「hardship」(経済的に苦しい人)の除外例を見つけました。

①ホームレス

②財産の差し押さえ(直近6か月)

③ライフラインの停止

④家庭内暴力

⑤近親者の死亡

⑥被災者

⑦自己破産(直近6か月)

⑧支払の滞っている医療費がある場合(過去2年)

⑨介護のための高額の経費

⑩子供に関する政府からの援助がある場合

⑪QHP(条件付き健康プラン)登録になり低価格・支払負担がある場合

⑫ACAにおけるメディケード拡張がされない州でのメディケイド不適格の場合

⑬保険をキャンセルされ、マーケットで他の保険も買えないと感じている人

⑭なにか加入できない他の理由がある場合は、申請可能

この中には私のケースに当てはまるものは⑭くらいです。

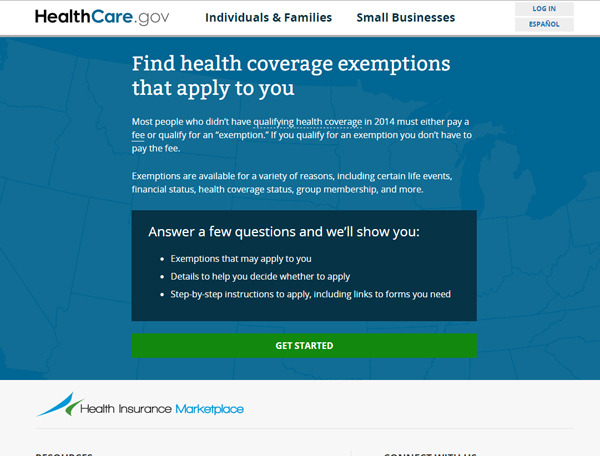

Find exemptions that may work for you(除外かどうかを見つけよう!)

という緑のボタンをクリックしてみます。

質問に答えて罰金免除対象かどうかチェックが出来るようです。

始めてみましょう!

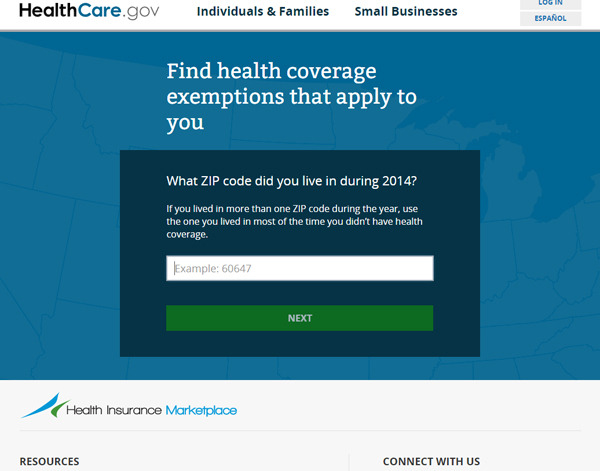

いきなり住んでいる州のZIPコードを入れる画面!

ここは適当な州を入力。

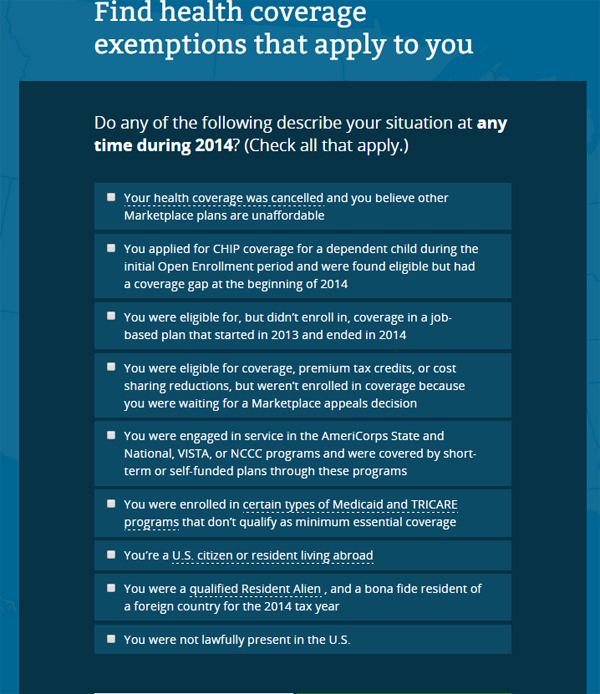

以下、それぞれの質問に回答していくと・・この画面に。

下から3番目に「You’re a U.S. citizen or resident living abroad」とあります。

そこにチェックを入れて次へ・・・

あとの質問は、回答せずスキップできるところはスキップすると・・・

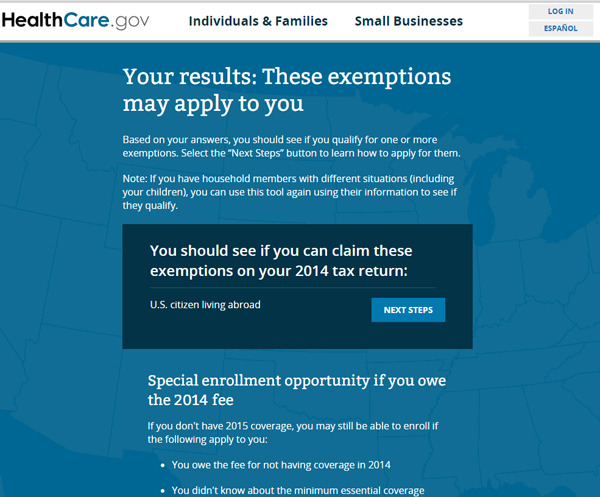

出ました!

以下の理由で免除されるかも・・・

U.S.citizen living abroad・・・ネクストステップへ!

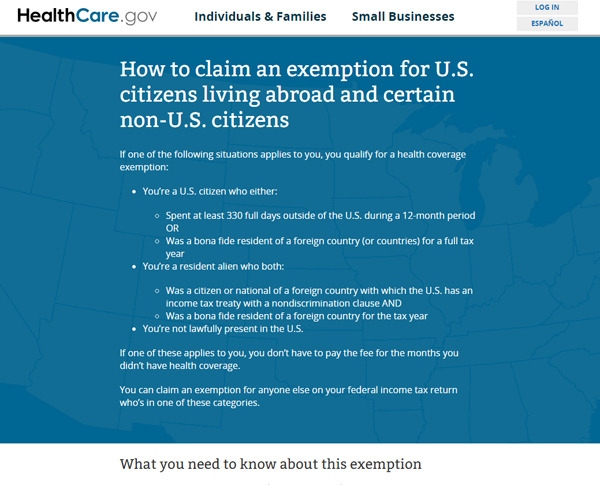

How to claim an exemption for U.S. citizens living abroad and certain non-U.S. citizens

海外に住んでいる米国市民と特定の非米国市民がを免除主張する方法

以下の状況の一つに当てはまるなら、保険加入免除の資格があります。

●あなたは米国市民です。さらに・・・・

○申告期間の12か月の内、米国外に330日以上いる。

○会計年度において外国のBONA FIDE RESIDENTです。

●あなたは米国居住者の外国人です。そしてともに・・・

○米国と租税条約を結んでいる国の国民である。

○さらに、会計年度において外国のBONA FIDE RESIDENTです。

●あなたは法的に米国居住者ではない。

このうち一つに当てはまるなら、罰金を支払う必要はありません。

あなたはタックスリターンでこれらの一つを理由に免除の申し立てができます。

「Bona Fide Resident」・・・会計年度(1月1日から12月31日)の期間に、常に米国外に居住している人。国外居住者が米国税申告をするときに、Foreign Earned Income Exclusion(国外所得の控除)に該当しているかを調べる基準にもなっています。

あなたがこの免除について何を知っておく必要があるか

・あなたが国外に住んでいる市民・居住者なら・・

会計年度の12か月間のどの月でも罰金の免除を主張できます。

詳細は:刊行物54の海外の米国市民と居住者に関する税の手引きの「Physical Presence Test」へ

・あなたが他国のBona Fide Residentである米国市民か、米国と租税条約のある国の外国人居住者ならば・・・・

全ての年で罰金の免除を主張できます。詳細は:同じく刊行物54の「Bona Fide Residence Test」へ

・あなたが適用された権利条項のある租税条約がある国の市民または国民であり、そして全ての会計年度を含む連続的な期間の間のBona Fide Residentである在留外人であるならば: 全ての年で罰金免除を主張することができます。 詳細は:同じく刊行物54の「Bona Fide Residence Test」へ

最初にすること

・刊行物54のTAXGUIDEのダウンロード こちら

・FORM8965の手引きのダウンロード こちら

・FORM8965の書類。 こちら

・IRSの提供する無料のソフトを使える資格があるかどうか確認してください。

タックスリターンを提出する際は

・IRSフォーム8965の手引きを読む。9ページの「海外に住んでいる市民と居住者」に特に注意を払う事。

・フォーム8965のパートⅢで:コラムCに[C]と入力。

・あなたが免除を主張する2014年において保険を持たなかった月にチェックをいれる。

・同様に免除対象の家族の分も。

・提出時に必ずF8965をいれる。

この免除の資格を得ないなら

・他の免除の資格を得る必要があり、そうでなければ2014年においては罰金を支払わなければなりません。

免除に関する質問

・IRSのサイトへ こちら

2015年の保険を得る:特別登録期間

・2015年2月15日が登録の最終日でした。

2014年の罰金を抱えている場合の特別登録機会

もし2015年の保険に加入しておらず、以下の両方にあてはまるなら、登録機会があります。

・この法案の期限を知らなかった、理解していなかった場合。

・2014年の保険非加入に対する罰金がある。

この場合3月15日から4月30日の期間で登録が可能です。

資格があるか確認しましょう。

2015年の保険を得る他の方法

・メディケイドと子供の健康保険プログラムの資格に対しての生活の変化がある場合は期間外で別途登録が可能です。

という訳で、タックスリターン申請書作成において、海外所得の控除の資格がある場合は保険加入も免除という事です。

そうですよね、そんなむごい事ないですよね。

「Physical Presence Test」において330日以上の国外居住が重要ポイントになりますね。

35日以上米国にいたら、罰金の対象です。そしてそもそも国外所得控除も受けれないので、

納税も必須になります。

去年の私の米国滞在期間は10日間程度なので、クリアという事になります。

(このテストに関しての詳細は過去の記事にてご確認ください。)

しかし、米国の保険加入は免除ということになりますが、国外でその代わりとなる保険への加入の有無は関係ないのでしょうか?それについての言及はありませんでした。

結局タックスリターン2014において必要な提出書類は・・・・

①Form1040(得申告書類)

②Form2555(海外所得控除の書類)

ここまでは昨年と同じ、

そして新たに・・・・

③Form8965(保険加入免除の書類)

となるのでしょうか?

「FORM8965」もチェックしてみましょう。

タックスリターン2014、リアルタイムで進行中!

期限まであと27日!!

コメント

タックスリターン期限

いつもブログに助けられておりますm(__)m

今回の記事で”タックスリターン2014、リアルタイムで進行中!期限まであと27日!!”とあって顔面蒼白になってしまったのですが、330日以上日本に済んでいる場合は期限は6月末だと思っていたのですが、私の認識は正しいでしょうか??

2015/04/18 20:25 by asam1983

Re:タックスリターン期限

>asam1983さん、毎度です。

正解です!

移住した時の事を考えて4月15日までに提出しようと頑張ってました。結局間に合いませんでしたが・・。日本からだとは期限は6月15日なので、まだまだ余裕はいっぱいございます。混乱させてスミマセンでした。

2015/04/20 15:10 by happyholiday

-

前の記事

TAX RETURN 2014-2(医療保障の罰則) 2015.03.17

-

次の記事

TAX RETURN 2014-4(FORM8965) 2015.03.19