Taxreturn2015備忘録-3

- 2016.05.31

- 米国タックスリターン備忘録

米国医療保険制度改革法(アフォーダブル・ケア・アクト)に関して、在米日本大使館より

下記の情報が提供されていました。(2015年12月21日の情報です)

米国において、米国政府が定める基準を満たした日本の医療保険のみ加入して働いている場合に関する税申告にかんする情報です。

2015タックスイヤーより事業主がIRSに保険の詳細を報告する義務が発生するようです。

気になる文言は・・・

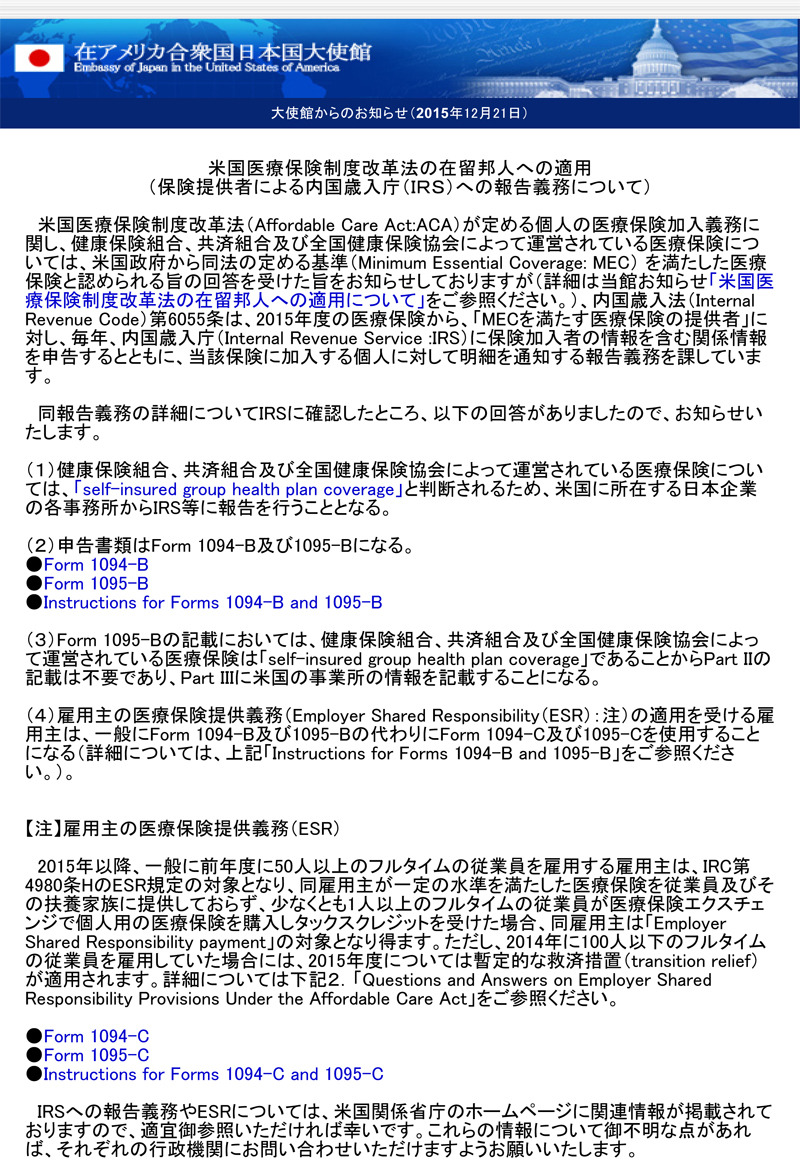

内国歳入法(Internal Revenue Code)第6055条は、2015年度の医療保険から、「MECを満たす医療保険の提供者」に対し、毎年、内国歳入庁(Internal Revenue Service :IRS)に保険加入者の情報を含む関係情報を申告するとともに、当該保険に加入する個人に対して明細を通知する報告義務を課しています。

事業主・保険提供者に対しての義務のようですが・・

日本の各種保険のみ加入している国外在住者はどうすれば?

当然、報告してもらう米国に所在する事業主などないわけです。

今回の1040はライン61にチェックを入れてOKかなと思ってましたが、そうはいかないような・・・・

なので、このような場合は(以前の記事で提出しなくてもいいと記載した)FORM8965の提出がやはり必要になるのでは。このフォームで米国を不在にしている期間をアピールしておかないと無駄な罰金(shared responsibility payment)を請求されかねません。

今年の書類にもFORM8965は入れる事にします。

以前の記事も加筆修正しました。

毎々頭が痛い米国税申告です。

-

前の記事

久しぶりに実家に帰る 2016.05.30

-

次の記事

飛行機のアームレスト 2016.06.01