TAX RETURN 2014-20(いろいろなアドバイス )

- 2015.04.21

- 米国タックスリターン備忘録

こうしてタックスリターンの事をアップしていると、私と同様に日本からの申告を行っている方や、ご自身で申告を行っている方から、いろいろとアドバイスがいただけます。

私の申告は、あくまで・・・・

①素人が

②日本から

③ターボタックスで申請した昔のデータをもとに

③その年の変更点をつたない英語力で独自解釈し

作成しているものです。

例えば、私の場合は基本が最初に利用した「TURBO TAX」になりますが、他のソフトだったり、CPAの方にお願いしていたりいろいろなパターンがあって、異なったやり方や、さらにもっとFORMを付けていたりする場合や付けない場合といろいろあるようです。

貴重なメッセージ、コメントを頂いておりますので、今回はそういったことを・・。

①FORM1116は必要なのでしょうか?

チカさん、メッセージ有難うございます。

チカさんの場合は、CPAの方にお願されていたようですが今年から自作されているという事です。

CPAの方が作成された書類には、「FORM1116」が含まれているということです。

これは誰にも必要な書類なのでしょうか?

FORM1116とは・・・FOREIGN TAX CREDIT(外国税額控除)の申請フォーム。外国と米国両方からの税金の二重獲りを解消する為の控除。

手引きはこちら(英語版)

例えると、米国での給与所得以外に、外国での不動産益や株の売却益などの所得税を既にその国で払っている場合、このフォームで申請すると課税額より税額が控除されるというものです。

但し全額控除されるかは状況によるということです。

私の状況では、米国への連邦税の納税が発生していないのと、上記のような給与以外の所得はないのでこのフォームを提出する必要はないという事になります。

逆にこのフォームが必要なほどの納税が発生した場合は、さすがに自力申請ではなく専門家であるCPA(公認会計士:CERTIFIED PUBLIC ACCOUNTANTの略だそうです)にお願いするだろうと思います。

②日本の健康保険でオバマケアは免除されるのか?

モアナサンさんからコメントいただいた情報です。有難うございます。

2014年申告から医療保険制度改革法(Patient Protection and Affordable Care Act)と呼ばれる強制保険制度への未加入者は罰金(shared responsibility payment)を支払わなければならない事になりました。

この罰則に関する過去記事

TAX RETURN 2014-2(医療保障の罰則)

TAX RETURN 2014-3(国外居住者の保険の罰金)

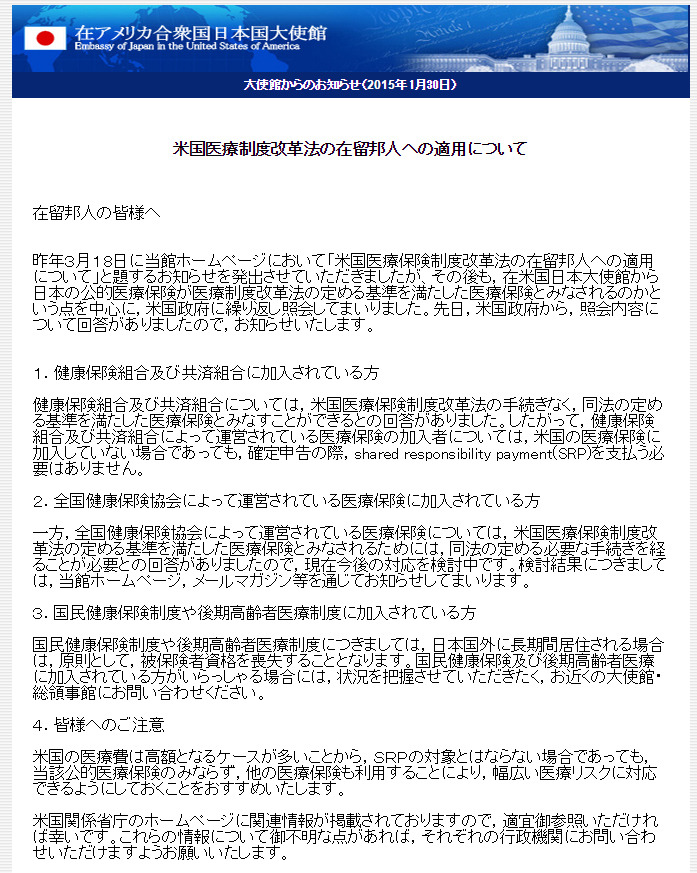

今年の1月に日本大使館から以下のお知らせがありました。

日本の健康保険組合と共済組合の保険に加入している場合は、なんの申告も必要なしで罰金なしという事です。米国医療保険制度改革法の手続きなく、上記の保険は同法の定める基準を満たした医療保険とみなすことができるという事です。

ただし、全国健康保険協会や、国民健康保険、後期高齢者医療保険に加入している場合は、米国医療保険制度改革法の定める基準を満たした医療保険とみなされるためには、同法の定める必要な手続きを経ることが必要とのことです。

しかし、今後は健康保険組合と共済組合の保険と同様の扱いになるよう検討中だそうです。

「必要な手続き」とは、文面からだと個人で行うものではなく、国と国との交渉というイメージですね。

仕事で米国に駐在員として赴いている場合などが、これに該当すると思います。会社が健康保険組合に加入していれば罰金の対象にはならないのですが、全国健康保険協会の保険だと、話がややこしくなりますね。今の時点では、罰金を払うか、米国の保険に加入するかしないといけない事になりますね。

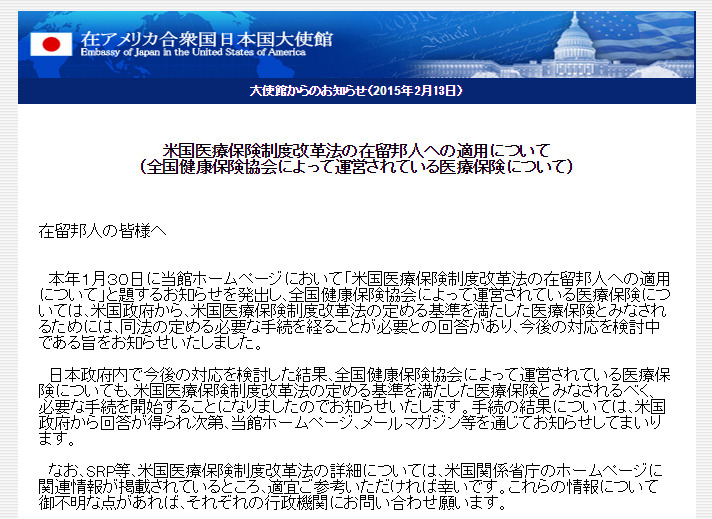

そして2月になり・・

全国健康保険協会の保険も正式に交渉の手続きが開始されたとの知らせがありました。

私は自分の健康保険がどのようなものか、今回の件で初めて知る事となりました。

会社の健康保険に種類があるなんで夢にも思いませんでした。

全国健康保険協会というのは、中小規模の民間企業で自前の健康保険組合を持てない場合や持たない場合に加入する協会という事です。その加入者はおよそ3500万人。対する健康保険組合の加入者は3000万人です。

私は、その全国健康保険協会の保険なので、無条件免除とはなりませんでした。

はやく適応になることを望みます。

とりあえず日本に330日以上いる場合は、FORM8965で罰金は免除になるのでいいのですが、米国移住後となると、その保険から外れる事になるので、いよいよ米国の保険に加入するか、もしくは健康保険組合に加入している会社に再就職してから、その会社の米国駐在員になるかしか手段はないようです。後者は限りなく可能性が低いです。(涙)

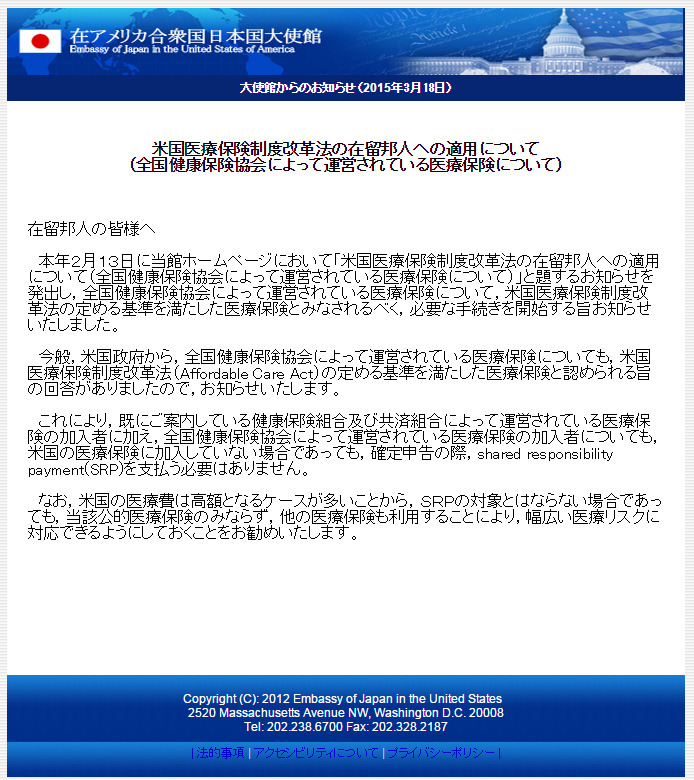

と書いてから、在アメリカ合衆国日本大使館のホームページをチェックしててみたら・・・

全国健康保険協会の医療保険も罰金免除となっていました。

3月18日の発表なので1か月ほど前です。

私が、罰金の件を書いた日の翌日に発表されていました。

つまり、米国確定申告をする必要のある・・・・

①米国在住の場合は、

米国医療保険に加入していなくても、日本の健康保険組合、共済組合と全国健康保険協会の保険に加入していれば、罰金を支払う必要はないという事です。

(だたし、あくまで日本の保険なので、医療費は日本帰国後の清算になります。米国内での医療費の一時立替えが発生したり、それが高額である場合もあるのです。しかも全額戻ってこない場合も十分考えられます。そのリスクヘッジは重要という事です。)

FORM8965は不要になりますね。

追記(20160531):2015イヤーより事業主からIRSへの詳細情報の提出が義務化されています。

②日本在住の場合は、米国の医療保険に加入していなくとも、上記の保険に加入していれば、こちらも免除という事になります。ただし国民健康保険の場合は、FORM8965の提出が必要になると思われます。日本の健康保険組合、共済組合と全国健康保険協会の保険に加入している場合は、どちらの場合もFORM1040のライン61の「FULL-YEAR COVERAGE」(=米国の認めた医療保険に通年で加入済)にチェックをいれれば完了という事になりますね。私は、作成してしまったという事もありますし、家族の分の罰金免除の念押しの書類として今回は提出しようと思います。(国民健康保険での申告と同じ条件での提出となります。)

追記(20160531):米国を330日以上不在にしている場合はF8965の提出が必須となります。これを提出しないと罰金を支払う事になります。

在米日本大使館がワシントンDCにあることを初めて知りました。

せっかくなので役立つ情報も入手できますし、大使館のメルマガ登録をすることにしました。

移住しても、日本人であることに変りはありませんからね。

続く

タックスリターン2014、リアルタイムで進行中!

提出目標より7日超過!

-

前の記事

地図で見るDV2015 2015.04.20

-

次の記事

TAX RETURN 2014-21(IRSへ発送 ) 2015.04.22